定年などにより退職して年金生活となった方が、経済的に困窮することを称して「老後難民」と呼ばれるようになり、社会問題の一つとして取り上げられています。

老後難民の回避策は、単純に考えると「支出 < 収入」という家計状況が生涯続けば、何も問題は発生しません。

平成28年の年金制度基礎調査をみると、世帯の年金額(本人+配偶者)が月額20万円を超える年金受給世帯においては、極力支出を抑え収支が均衡するように工夫している様子が伺えます。

その一方で、月額年金額が20万円を下回る世帯においては月次の収支は赤字となっており、生活苦という

「絶対的な老後難民」に陥り易い状況にあるといえます。

同調査によると、65歳以上の月額平均支出は23.4万円であったものが、70歳以上になると22.2万円、75歳以上21.1万円、80歳以上18.6万円と年を重ねるにつれて減少傾向がみられるものの、収支が赤字の家計が黒字に転換するほどではないようです。

収支を均衡させる工夫をしている様子が伺えるとしても、年金額400万円以上の高年金世帯を除けば、それはあくまで必要に差し迫られて対処しているに過ぎず、本来ならばもう少し「ゆとりを持った生活をおくりたい」と考えているのではないでしょうか。

老後難民にならないためには「最低○○万円必要」などと、一部には不安を煽る報道も見受けられますが、必要金額はともかく、一定程度以上の蓄えを計画的に取り崩すこと、そして、生活の充実を図ることを想定した老後貯蓄は不可欠といえます。

仮に年金収入の範囲内で生活費を賄うとして、65歳から80歳までの15年間、生活の充実のために使うお金を月額5万円と仮定すると

5万円×12ヶ月×15年間=900万円

が「必要金額」になります。この仮説シナリオをもとに、予備費を数十万円から数百万円程度を加えておけば安心感は高まります。

しかし、注意しなければならないのは、このシナリオはあくまで月額5万円という定額を使った場合であり、この通りにいくとは限りません。

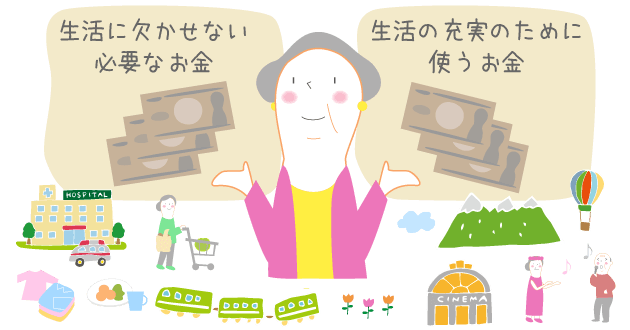

基本的な考え方は、基本生活費などを賄う「

必要なお金」と欲しいor便利or快適のために使う「

ゆとりのためのお金」を分けて管理することです。

「必要なお金」は、年金受給額にもよりますが可能な限り年金で賄う意識を持ち、「ゆとりのためのお金」は蓄えを計画的に使うように心掛けましょう。

そのためには、老後を迎える前にコツコツとお金を積立てて残しておかないと、ゆとりのためのお金が不足する「精神的な老後難民」になりかねません。

平成29年1月よりスタートした「

個人型確定拠出年金(iDeCo)」は、加入者範囲が拡大され、原則として20歳以上60歳未満の方が全員加入できるようになりました。

この制度を利用すると、原則として掛金上限が決められており、「60歳以降にならないと引き出しができない」という制約がつくものの、次のような

税制上のメリットがあります。

1. 掛金は、全額所得控除

2. 運用益は、非課税

3. 一時金受取りの場合は退職所得控除、年金受取りの場合は公的年金控除の対象

ですので、老後資金の準備に向けた選択肢の一つとして挙げられるでしょう。しかし、税金上のメリットが大きくても、掛金は加入者本人が預金や投資信託等で運用しなければなりません。

安易にリスクが高い投資信託を選択した場合、市況が悪化すると「損失を抱える」可能性も否めません。他方、安全を優先しすぎて預金・保険商品に片寄って運用すると、「期待ほど増えない」ということも想定されます。

運用のイロハ程度は勉強をして、最低年に一度くらいは運用状況を確認するようにしたいものです。同様の資産運用策として、少額投資非課税制度(通称NISA)を利用した手法なども候補となります。

その他、金融商品の運用のみならず、持家を購入しており住宅ローン返済中の方であれば、繰上げ返済など実質的な負担軽減策なども挙げられます。

住宅ローン繰上げ返済の効果は、例えば借入金残高3,000万円・適用金利1.0%・借入残存期間30年のケースで100万円の繰上げ返済を実施した場合(期間短縮型)、返済期間は約14ヶ月短縮、約30万円超の利息の削減効果が見込まれます。

これを幾度か繰り返せば、年金生活に突入する前にローンの返済を終了させる、という期待が持てます。

さらに100万円に対して30万円の利息削減効果があるということは、30%の見えない利息を得たことになり、資産運用などのリスクを取ってお金を増やす工夫よりも、安全・確実な運用といえます。

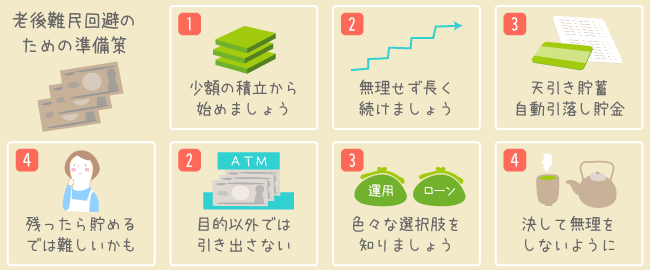

老後難民の回避のための準備策を整理してみましょう。

1. 最初は、少額の積立からはじめる

2. 無理ない金額に止め、長い期間続けることを優先する

3. 毎月一定額を決めて、天引き貯蓄や自動引落し預金等に積み立てる

4. 残ったお金を貯めようとしない

5. 貯めた(運用)お金は、目的以外には引き出さない

6. 資産運用やローン返済など、選択肢を知る

7. 決して無理をしない

金融商品を選択する場合には、売り手(販売サイド)の情報を鵜呑みにせず、複数の売り手の情報を比較・検討するようにしましょう。

売り手の情報は、「買って欲しい」という部分に力点が置かれ易く、必ずしも買い手(購入者)にとって最適な情報提供とは限りません。

販売を手掛けていない中立・公正な立場の専門家に相談して参考にする、という方法も良いと思います。